Europa

De euro duldt geen eigenheid

Het was een mooie gedachte: door een gemeenschappelijke munt zouden de Europeanen verbroederen en het anders zo oorlogszuchtige continent tot langdurige vrede gebracht worden. De bouw was voorzien van onderop, waar via praktische zaken als handel, het afschaffen van wisselkoersen en vrij reizen Europeanen met elkaar zouden vergroeien. Het is niet gezegd dat dit streven nu mislukt is, maar de uitdagingen zijn er niet kleiner op geworden.

Aangezien het proces van eenwording via economische weg verloopt, is het daarmee afhankelijk van economische wetten en de interpretatie daarvan door politici. Zij waren het immers die bij aanvang van de monetaire unie ontspannen omgingen met de door henzelf opgestelde toelatingscriteria, waarmee ze achteraf gezien het zaad plantten voor de huidige eurocrisis. Vervolgens maakten beleggers en banken taxatiefouten, waardoor de onbalans alleen nog maar groter werd. De financiële crisis in 2007/2008 bracht uiteindelijk de uiteenlopende economische verhoudingen in Europa aan het oppervlak. Eerst brak de allerzwakste schakel, Griekenland, vervolgens trok de malaise van het ene naar het andere land.

Europa werd voor die crisis al geassocieerd met het afpakken van het eigene en het opleggen van het vreemde. Dat gevoel is na de eurocrisis alleen maar sterker geworden. De lidstaten zijn onder druk van opkomende protestpartijen steeds vijandiger tegenover elkaar komen te staan. Van al die gemeenschappelijkheid die nodig is om een gezamenlijke munt te kunnen dragen blijft zo nog maar weinig over, terwijl de euro toch echt geen eigenheid duldt.

Hoe het begon

De wereld maakt sinds de jaren tachtig een ongekende periode van globalisering mee, waar groeiende vrijhandel en technologische ontwikkelingen hebben bijgedragen aan stijgende welvaart. Het Europees beleid is eveneens gestoeld op de liberale principes die ten grondslag aan deze ontwikkelingen liggen. Overal is de publieke sector door voortdurende hervormingen dan ook kleiner geworden en de Europese burger daardoor meer en meer op zichzelf aangewezen geworden. Die burger kreeg echter wel in ruil voor loonmatiging nog sneller dalende prijzen van Amerikaanse producten die via China op de markt werden gebracht.

De landen die de euro voeren zijn meegezogen in deze ontwikkeling, maar niet overal in dezelfde mate. Zo konden de noordelijke landen zich gemakkelijker aanpassen aan de veranderende omgeving, omdat hun model van ‘sociale markteconomie’ beter aansluit bij het dominante, eveneens van oorsprong protestantse, liberale model. Voor de zuidelijke landen leidde het echter wel tot een cultuurschok, waar de katholieke gemeenschapszin en vergevingsgezindheid prevaleren boven individuele gewin en boetedoening. Landen, die soms nog niet zo lang geleden dictaturen waren, veranderden snel onder buitenlandse invloeden en Europese regels, die ze maar al te graag overnamen in ruil voor investeringen en aansluiting bij de voorhoede in de wereld.

Financiële crisis

Toen de Amerikaanse bank Lehman Brothers in 2008 failliet ging, was dat het startsein voor het herkapitaliseren en nationaliseren van banken. Die kregen kapitaalinjecties van overheden om ‘rommelhypotheken’ en andere leningen af te schrijven, daarmee gepaard gaande verliezen op te vangen en om zo het bankensysteem overeind te houden. De staatsschulden zijn als gevolg daarvan snel opgelopen, terwijl ook de schulden in de private sector al geruime tijd in de lift zaten.

Door de economische recessie, risicomijdend gedrag van banken en onzekerheid over de degelijkheid van het hele bankensysteem werden er niet alleen minder leningen verstrekt, maar is ook nog eens de behoefte toegenomen om reeds uitstaande schulden af te lossen. Een vicieuze cirkel is het gevolg, waar minder leningen en het aflossen de economische groei doen afnemen en er daardoor voor zorgen dat nog meer uitstaande leningen niet afbetaald worden. Het daaropvolgende debat over meer overheidssteun voor de economie of juist het verder terugbrengen van schuld is in Europa gewonnen door de Noord-Europese landen, die voor het laatste pleiten.

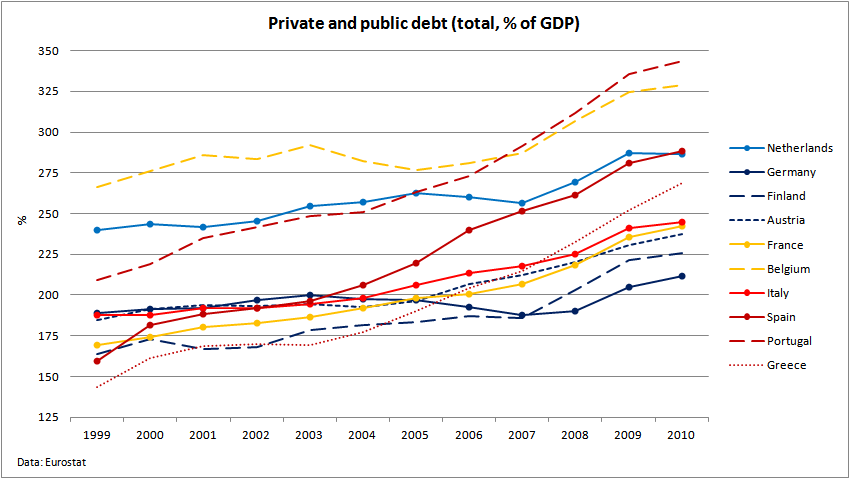

Private en publieke schulden

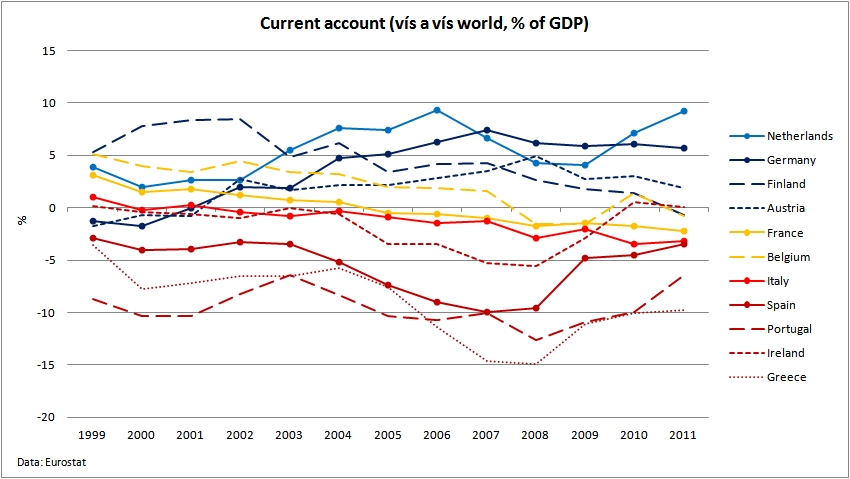

De schuldenlast van overheden verschilt in Zuid-Europese landen – waaronder Spanje en Frankrijk – echter niet veel van die in de noordelijke landen, of is niet of nauwelijks toegenomen in de jaren tot 2010 – zoals in België en Italië. Toch zijn de zuidelijke landen gevoeliger voor de effecten van de crisis. Na het debacle met Griekenland hebben beleggers en banken zich gerealiseerd dat de Europese Monetaire Unie (EMU) minder een unie is dan gedacht. Binnen iedere afzonderlijke lidstaat bestaan er andere risico’s op het niet afbetalen van leningen. Dat komt doordat economieën in de zuidelijke landen minder in staat zijn te concurreren met andere landen binnen en buiten Europa. Daardoor hebben ze meer moeite om het inkomen te generen dat nodig is om schulden te kunnen afbetalen. De negatieve lopende rekening van de betalingsbalans van die landen laat dan ook zien dat er meer geld uitgaat dan er middels het exporteren van goederen en diensten binnenkomt.

Lopende rekening betalingsbalans

Kijken we alleen naar de handel in de eurozone, dan zijn Nederland en Duitsland de landen met grootste surplus op de handelsbalans. In het geval van Nederland komt dit door de export van gas. Het Duitse surplus daarentegen heeft een vlucht genomen na de Hartz arbeidsmarkthervormingen, waardoor de loonkosten en daarmee het algemene prijspeil in verhouding is gedaald. Duitsland werd zo de netto exporteur richting Zuid-Europa. De opbrengsten van die handelsstroom werden gerecycled door het geld weer uit te lenen aan de landen waar het vandaan kwam. Die konden zich die leningen ook veroorloven, omdat in de rentevoeten geen extra premie was verwerkt om het risico op het niet afbetalen ervan te dekken. De te goedkope leningen stonden daarmee, achteraf gezien, niet in verhouding met de terugverdiencapaciteit van die landen.

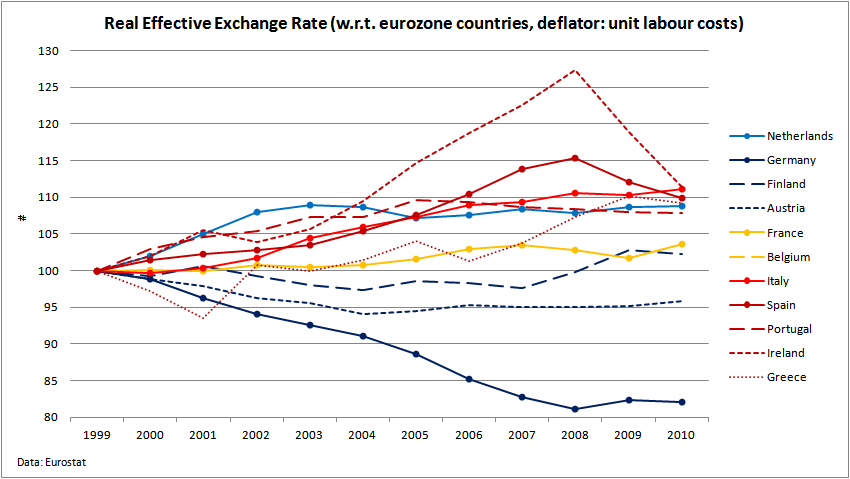

Impliciete wisselkoers op basis van vergelijk loonkosten

Het probleem wordt nog verder uitvergroot doordat prijsverschillen tussen landen in de Europese Unie niet meer als vroeger door wisselkoersen worden gecorrigeerd. Maar ook doordat de noordelijke landen door relatief lage prijzen meer exporteren buiten de EU waardoor de eurokoers ook voor de Zuid-Europese landen verder stijgt en hun concurrentiepositie nog verder verzwakt. Zuid-Europa kan dan ook alleen weer meedoen als de prijsverschillen afnemen.

Automatische aanpassing

Aangezien alle landen in één orgaan vertegenwoordigd zijn, zou deze aanpassing idealiter door beleid tot stand komen. Maar ook zonder beleid moet de onbalans zich vanzelf corrigeren. Een hoge vraag naar Duitse exportproducten zou immers eens de limieten van de productiecapaciteit moeten raken, waardoor arbeidsschaarste leidt tot loonsverhogingen en producenten prijzen laten stijgen. Daardoor zou dan ook via een grotere bestedingsruimte bij Duitse consumenten de vraag naar producten uit het zuiden moeten toenemen en het Duitse handelsoverschot met de rest van wereld weer moeten dalen, wat de waarde van euro zou drukken.

Dit lost het probleem echter maar tijdelijk op. De noordelijke landen hebben een structureel hogere groeivoet, waardoor ze meer ruimte binnen de productiecapaciteit creëren. Door een andere culturele inslag heeft Duitsland zich na de eenwording in twintig jaar via sparen en het matigen van lonen opgewerkt tot een exporteur van producten waarin het technologisch excelleert. De werkeloosheid is als gevolg daarvan laag. Zuid-Europa heeft in de tussentijd alleen geprofiteerd van leningen, die verstrekt zijn op basis van verkeerd veronderstelde groeiperspectieven. Die schijnwelvaart heeft ervoor gezorgd dat ze nu slechter af zijn dan bij de introductie van de euro. De wereld heeft bovendien niet stilgestaan. Landen als China en de Verenigde Staten dwingen Europa om productiever en innoverend te werken.

Gemeenschapszin

Zolang deze globale competitie een gegeven is, heeft het noorden van Europa het economische gelijk aan zijn zijde en dicteert daardoor de regels van het spel. De culturele aanpassing dreigt daarmee in zijn geheel voor rekening van het zuiden van Europa, wat in Griekenland bijvoorbeeld al heeft geleid tot sociale weerstand en een bijna-vertrek uit de eurozone. Daar waar de euro juist gemeenschapszin moest creëren lijkt nu het tegenovergestelde te gebeuren. Om de monetaire unie te laten werken moet een gezamenlijk economisch beleid gevoerd worden, waarvoor de individuele lidstaten een deel van hun soevereiniteit inleveren. Dat was ook de bedoeling van het europroject.

De noordelijke lidstaten hebben nu de sleutel in handen. Zorgen zij niet voor fiscale steun dan wel een bijdrage aan de ontwikkeling van het zuiden op het gebied van bijvoorbeeld onderwijs en innovatie, dan valt de euro door een gebrek aan gemeenschapszin om. De zuidelijke landen zullen zich daarentegen snel opnieuw moeten uitvinden. Ze kunnen onvoldoende meekomen met wat in de rest van de wereld gebeurt. Zonder Europa waren ze feitelijk verder achtergebleven dan ze nu zijn en met de euro dreigen ze nu een blok aan het been van het noordelijk deel van het continent te worden. Ook zo was gemeenschapszin niet bedacht.

De publieke opinie keert zich inmiddels steeds verder af van globalisering en Europeanisering. De euro behoeft echter snel een reanimatie wil het integratieproject niet uit elkaar vallen. De munt is nu overgeleverd aan de langzame transitie van een liberale naar een zich nog vormende nationaal-conservatieve samenleving, met meer nadruk op culturele eigenheid. Probleem daarbij is dat een gemeenschappelijke munt geen eigenheid duldt. Het is dan ook niet ondenkbaar dat de euro ons op termijn gaat ontvallen.